让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

历经近四年深度疏导,2026年于今,在战略托举与市集成就的双重作用下,寰宇房地产市集呈现“弱复苏、强分化”的驱动特征,合座市集慢慢走出深度疏导期,市集底部守旧慢慢变成,但结构性分化态势显耀,中枢城市领跑,寰宇合座市集仍濒临压力。

开赴点,新址市集与二手房分化。新址销售与供应等中枢所在仍处低位,二手房市集来回活跃度进步,价钱企稳迹象露出,部分一二线城市二手房成交量已终了同比正增长。

其次,三四线“数据企稳”与一二线量价跌幅开赴点分化。上海、北京、杭州等个别中枢一二线城市引颈复苏,尤其是二手房来回量已越过2023年同时水平,但三四线城市来回范围基本触底,新址市集和二手存量市集两套逻辑体系下,新址成交范围相对放心,通晓为波动趋小致使低基数效应下的量价飞腾。

空洞来看,2026年第二季度将是中国房地产市集说明底部、结构分化的关节不雅察期。市鸠集座处于从“止跌”向“回稳”过渡的磨底阶段,“量在价先”的端正也曾适用。关于市集参与者而言,需要深化果断到“分化”已成为新常态。

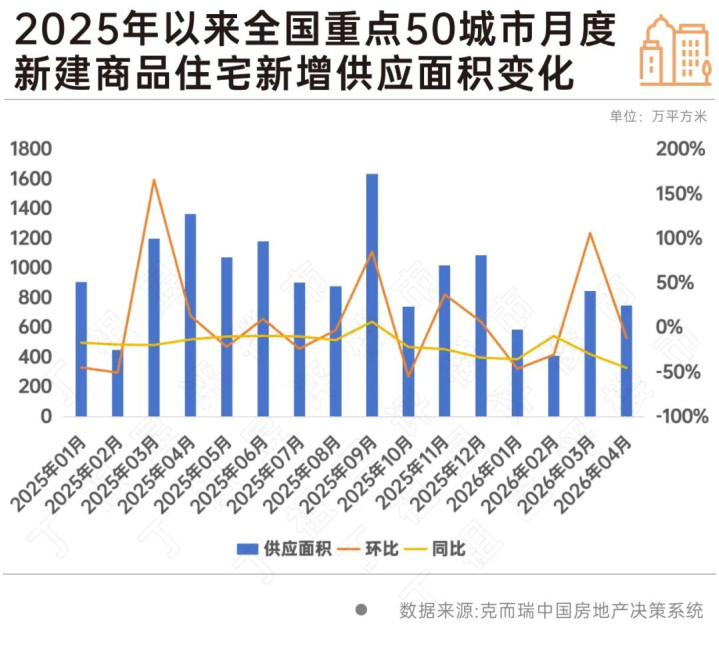

克而瑞监测数据夸耀,2026年前4月累计供应面积2595万闲居米,累计同比跌34%,累计跌幅进一步收窄。

从各能级城市通晓看,4个一线城市前4月累计供应面积447万闲居米,累计同比下滑26%,较一季度降幅显耀收窄。23个二线城市前4月累计供应面积1504万闲居米,累计同比下滑39%。23个三四线城市前4月累计供应面积644万闲居米,累计同比下落29%,三四线城市新增供应范围抓续减弱,库存压力慢慢趋缓。

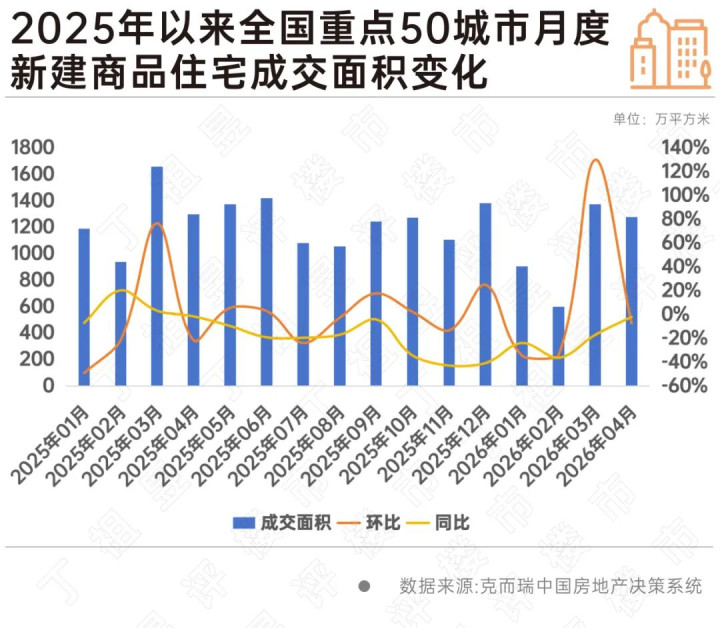

2026年一季度于今,新址市集成交端出现昭着回暖信号。从2023年1月到2025年10月,要点50城新址成交面积在1000-1500万闲居米区间内波动,合座呈颤动下行趋势,2026年1月成交面积降至阶段低点约1000万闲居米,环比、同比均出现较大幅度下滑,3-4月成交面积昭着攀升。

克而瑞监测数据夸耀,2026年前4月累计成交面积4161万闲居米,累计同比跌18%,较1季度累计同比跌幅收窄10个百分点,合座放心至旧年以来月均水平。

从各能级城市通晓看,4个一线城市前4月累计成交面积590万闲居米,累计同比跌幅显耀收窄9个百分点至18%。23个二线城市前4月累计成交面积2413万闲居米,累计同比下落23%,开云app跌幅显耀收窄13个百分点。23个三四线城市前4月累计成交面积1158万闲居米,累计同比下落6%,降幅雷同收窄8个百分点。

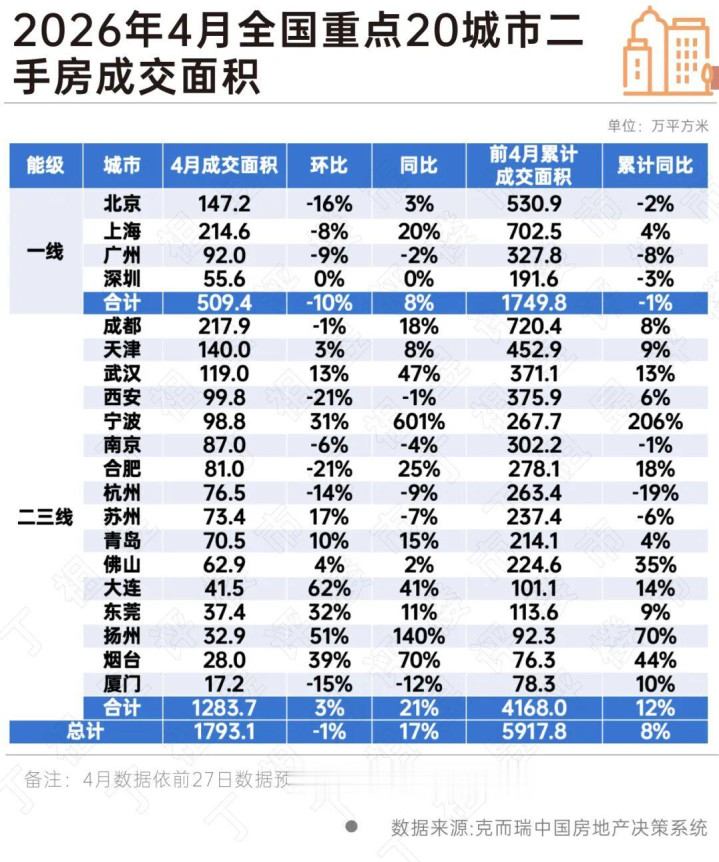

克而瑞监测数据夸耀,2026年前4月寰宇要点20城市二手房累计成交面积约5918万闲居米,同比正增长8%,增幅扩大4个百分点。

从要点城市成交面积所有范围看,成王人二手房成交面积达218万闲居米高踞首位,环比抓平,同比亦增18%,累计同比增8%;其次是上海成交面积约215万闲居米,环比微降8%,同比增20%,累计同比转负为正增长4%。天津、武汉、宁波、苏州、青岛、大连、东莞、扬州等二三城市环比、同比王人显耀正增长,二手市集热度由点到面传导进步。

空洞来看,2026年第二季度将是中国房地产市集说明底部、结构分化的关节不雅察期。市鸠集座处于从“止跌”向“回稳”过渡的磨底阶段,“量在价先”的端正也曾适用。

关于市集参与者而言,需要深化果断到“分化”已成为新常态。中枢城市的优质钞票价值将慢慢夯实,为刚需和改善型购房者提供相对安全的窗口期;而固执级城市的房地产市集则仍需经验漫长的价值重估和库存出清流程。

2026年二季度接下来的5-6月份,新址供应面积将不息呈现减弱态势,合座趋势延续“控增量、优存量”逻辑。

中枢城市与固执级城市冰火两重天。一线及强二线中枢城市,由于市集需求相对坚挺,部分优质地块仍能诱骗诱导商怜惜,新址供应有望保抓一定例模,但合座仍处于历史较低水平。卓绝是在城市更新、城中村纠正推动较快的区域(如上海、北京、深圳的中枢板块),会带动一部分新增高品性住房入市。

相背,大宗三四线城市及部分弱二线城市,由于库存压力重大、去化从容,地方政府严控新增住宅用地供应,房企投资意愿几近冰点,二季度新址供应将极为有限,市集将以消化存量未售技俩为主。这种“好城市有好供应,弱城市无新供应”的场合,将成为异日一段本事的常态。

掂量接下来两个月在战略抓续发力与市集信心从容成就的共同作用下,市集活跃度将较2025年四季度和2026年一季度可能有所改善,呈现跌幅收窄、慢慢筑底的态势。

从成交结构看,二手房市集掂量将不息开赴点于新址市集回暖。中枢城市的二手房市集在“以价换量”一段本事后,跟着挂牌量下落和看房量回升,来回活跃度有望率先企稳,传导至新址购房需求尤其是改善性需求开释将更为积极,成交量有望率先企稳致使环比小幅增长。

瞻望下半年,跟着经济基本面的进一步成就和更鼎力度的战略协同,市集有望从“跌幅自便”慢慢迈向的确的“止跌回稳”,但全面回暖与价钱大幅反弹恐难再现,高质料发展与结构性契机将是异日主旋律。

开云app登录

开云app登录

备案号:

备案号: